USD.AI 如何对 GPU 抵押贷款进行风控与风险管理

USD.AI 如何对 GPU 抵押贷款进行风控审核与风险管理: 涵盖抵押品标准、贷款结构、定价机制及全生命周期风险监测。

May 15, 2026

本文为 Underwriting and Risk Management 英文原文的中文版本。

USDAI 通过向企业级 GPU 运营商发放超额抵押贷款产生收益。通过优先有担保债权结构,保障存款人本金安全。贷款配置对硬件的优先留置权及收益合同介入权(step-in rights),实现双重保护。本文将介绍贷款资本部署前须满足的审核标准,以及贷款存续期内的风险管理全流程。

借款人范围

目标借款人

常见借款主体包括:拥有合约收益的新兴云服务商(neocloud)与 AI 云服务商;从加密挖矿转型至高性能计算(HPC)、在其交易体量下难以获得传统银行融资的运营商。硬件满足抵押品及结构性要求的研究机构和单服务器运营商,同样具备申请资格。

信用审核模型

信用审核以资产为基础(asset-based),核心锚点是硬件的二级市场变现深度,而非借款人的信用资质。团队会对每位借款人开展机构级尽职调查以评估运营风险,但最终信用判断取决于抵押品的可回收性。

抵押品标准

- LTV: 发放时硬件估值上限为 80% LTV。

- 合格抵押品: 仅限企业级 NVIDIA GPU,包括 RTX Pro 6000、B200/B300 及 GB200/GB300。H100、H200 等上一代产品可视合约收益及变现深度逐案评估。

- 设施要求: 所有抵押品须安装于 Tier III 或 Tier IV 数据中心。资本离开托管账户前,托管运营商须签署留置权豁免协议(lien waiver),赋予 USD.AI 优先于设施留置权的硬件索偿权。交割时须同步到位标准财产与意外险,涵盖洪水、火灾及盗窃。

合规与司法管辖

USD.AI 仅向硬件所有权登记完善、且安全权益可执行的司法管辖区放款。受 OFAC 制裁的主体不具备申请资格。

贷款结构

法律隔离

贷款通过破产隔离的特殊目的载体(SPV)发放。SPV 作为独立法律实体,持有 GPU、承购协议(offtake agreement)、托管协议及所有收益账户。即便母公司破产,抵押品也不会被并入破产财产。

USD.AI 对全部 SPV 资产及 100% SPV 股权持有经过完善的优先担保权益(first-priority perfected security interest)。

SPV 不得在未经独立管理人同意的情况下承担外部债务或自愿申请破产,抵押品始终保持风险隔离。

贷款条款

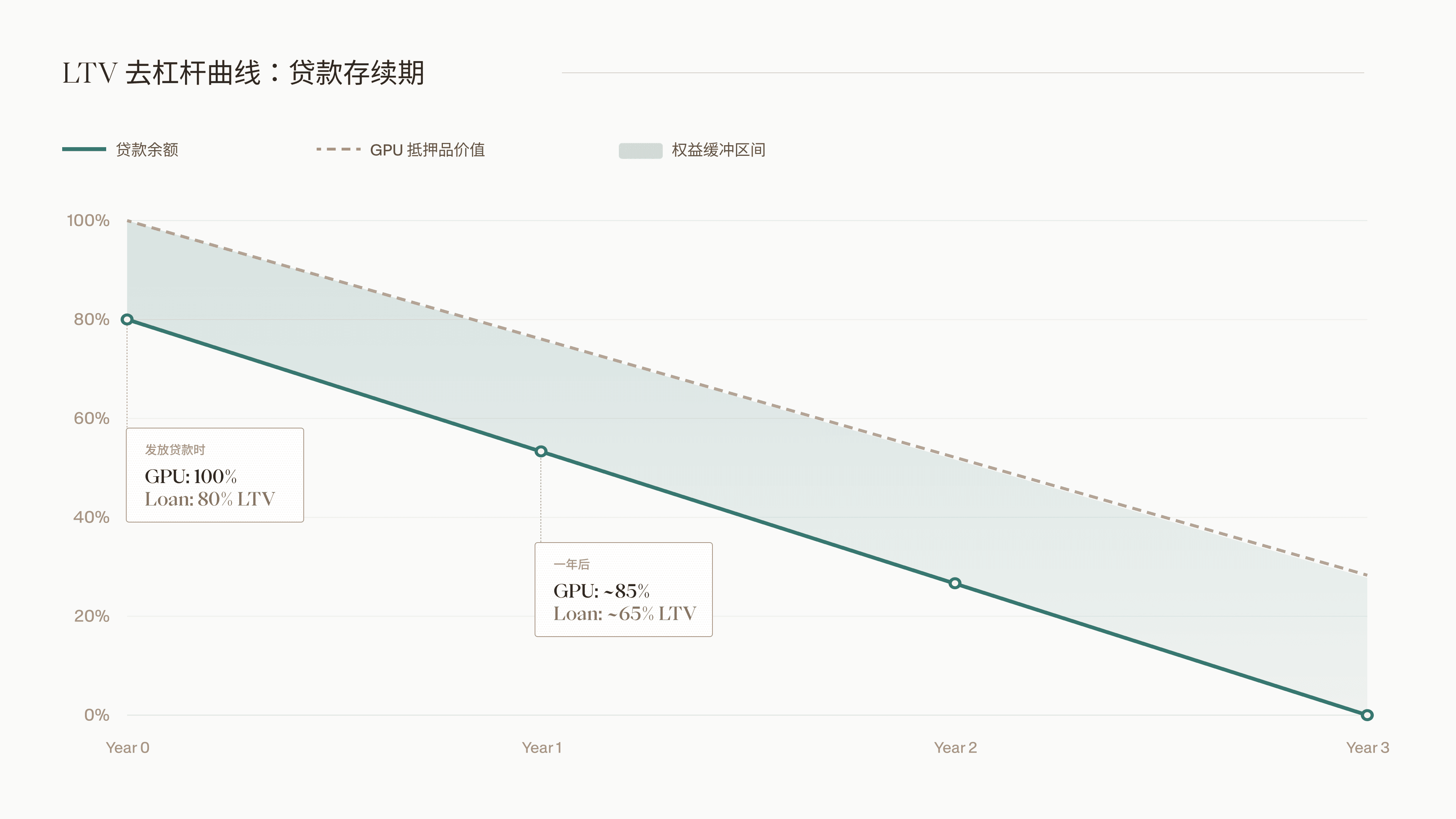

贷款按验证收购成本的最高 80% LTV 构建,资本释放前须确认借款人已注入至少 20% 自有资金。

标准期限三年,直线摊销;为匹配特定承购合同期限,可延伸至五年。摊销计划依据 GPU 折旧曲线校准: 以 80% LTV 起始的贷款,第一年末 LTV 将降至约 65%,本金偿还速度快于抵押品价值下降速度。

利率固定,支持无违约金提前偿还。

资金拨付

硬件须运抵指定设施、完成安装并经独立第三方现场核验后,资金方可释放。

等待期间,贷款资本存放于 Wilmington Trust 托管账户,APY 最高达 7%。

延展阅读: 了解 Wilmington Trust 托管机制的运作方式

利率定价机制

所有 USD.AI 贷款采用固定利率,不挂钩浮动利率,不与 SOFR 联动。利率在发放时依据两项变量程序化确定:承购合同质量及 LTV,与借款人信用资质无关。

承购协议(offtake agreement)指算力买方承诺以约定条款购买算力的具有法律约束力的合同。

第一档 | 投资级:年化 7–9%。 算力买方持有投资级信用评级(S&P 或穆迪 BBB-/Baa3 及以上),或借款人持有涵盖该合同的客户违约保险。

第二档 | 非投资级多年期合约:年化 10–12%。 算力买方非投资级,但已签订具有约束力的多年期协议且有记录在案的付款历史。

第三档 | 按需或现货算力:年化 12–15%。 算力以非多年期合约方式出售,收益真实存在但不具合约保障,利率反映该波动性。

第一档和第二档均要求承购协议在贷款发放时剩余期限不少于 24 个月。

将 USDai 稳定币纳入资产负债表或运营体系的借款人可获利率优惠,优惠幅度随整合深度提升。

持续风险监测

风险管理贯穿贷款全生命周期。贷款按季度监测,须维持最低 1.15x 偿债覆盖率(DSCR),以承购合同项下的实际历史收款记录为测算基准。1.15x 意味着借款人现金流超过偿债需求 15%,足以吸收常规运营波动而不触发违约。

贷款资本释放前,借款人须以自有资金预存三个月还款准备金(debt service reserve),金额覆盖最高单期还款额。借款人分配收益前,准备金须先行补足。

若借款人连续两个季度违反 DSCR 要求,将启动补救程序:

- 借款人须动用还款准备金或自有资金进行部分提前还款,直至贷款重新满足 DSCR 要求。

- 若 30 天内未完成,贷款进入违约状态,USD.AI 将宣布贷款提前到期并启动强制清算。

抵押品保护机制

若运营层面补救失败并须启动变现程序,最后一道保护来自 Barkr 的抵押品担保(collateral warranty)。Barkr 是一家 AI 驱动的抵押品估值服务,其担保由机构级再保险(reinsurance)兜底,确保即便硬件市场最不利时,本金依然受到保障。

延展阅读: 了解 USD.AI 与 Barkr 的合作详情

贷款发放时,Barkr 为 GPU 抵押品设定存续期内的担保价值曲线(warrantied value schedule)。若触发清算且实际变现低于担保价值,缺口部分最高由 Barkr 承保至担保金额的80%。

延展阅读: 了解如何通过保险机制保障存款安全

担保成本为每年 150 bps,从贷款利息收益中自动扣除,不单独向借款人收取,也不影响贷款利率。

尽职调查要求

只有以下材料须全部通过审阅并得到批准后,方可放款

- 企业组织架构图,列明所有主体及持有 10% 及以上权益的最终受益所有人(UBO)

- 近 12 个月财务报表(如有,须经审计或审阅)

- 自有资金注入证明:电汇确认单及供应商发票

- GPU 采购订单,须来自原始设备制造商(OEM)或授权经销商

- 已签订的托管协议

- 已签订的承购协议(第三档借款人须提供有据可查的按需收益历史)

- 美国统一商法典 (UCC) 登记、留置权及判决检索,确认抵押品或 SPV 股权上不存在在先担保权益

- 所有最终受益所有人的 AML/KYC 文件

- 借款人集团内所有主体及个人的 OFAC 及制裁筛查

总结

USD.AI 在八个月内已部署超过 1 亿美元 GPU 抵押贷款,在谈规模高达 12 亿美元。每笔贷款均以隔离硬件价值为结构目标,确保收益由实物资产支撑,本金在贷款各阶段均受到保护。

深入了解贷款结构设计:docs.usd.ai/borrower/overview